智驾芯片“独角兽”地平线流血冲刺上市,三年累计亏损47亿元

发布日期:2024-03-29

发布日期:2024-03-29

浏览量:15743

浏览量:15743

182

+1

182

+1

3月26日,Horizon Robotics(下称“地平线”)向港交所递交招股书,高盛、摩根士丹利、中信建投国际为其联席保荐人。

据介绍,成立于2015年的地平线是一家人工智能计算平台公司,专注于为智能汽车提供高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案,通过整合算法、专用软件和高性能硬件,致力于提高驾驶员和乘客的安全性与体验。

而在不久前,同处智能驾驶芯片赛道,曾因6个月内未通过聆讯而导致申请材料失效的黑芝麻智能,也已重启港股IPO之路,继续朝着“智驾芯片第一股”发起冲击,在资本市场与地平线短兵相接。

本次冲刺上市,地平线手握哪些能够助力其叩开港交所大门的底牌?

一、智能驾驶新机遇,芯片研发前景广阔

随着算法、软件及处理硬件的发展,高级辅助驾驶和高阶自动驾驶解决方案对智能汽车的影响愈发显著。而利好的政府政策,以及消费者对更安全、更高效驾驶体验的追求,也推动着自动驾驶技术不断迭代升级。

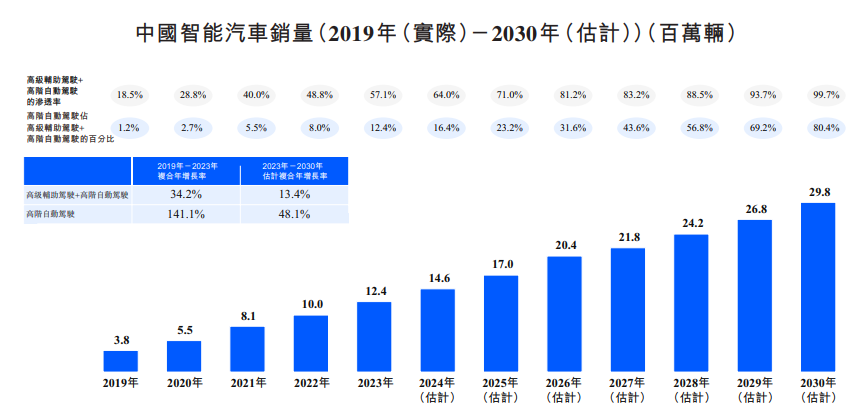

中国作为全球最大的智能汽车市场,智能汽车市场格局和发展前景均不容小觑。灼识咨询报告显示,预计到2026年和2030年,中国智能汽车销量将分别达到2040万辆和2980万辆,渗透率分别达81.2%和99.7%。

预计到2027年,中国乘用车部署的驾驶自动化解决方案将有接近一半是高阶自动驾驶解决方案。且此比例将于2030年进一步提高到80%以上,远快于高阶自动驾驶解决方案在全球市场的渗透速度。

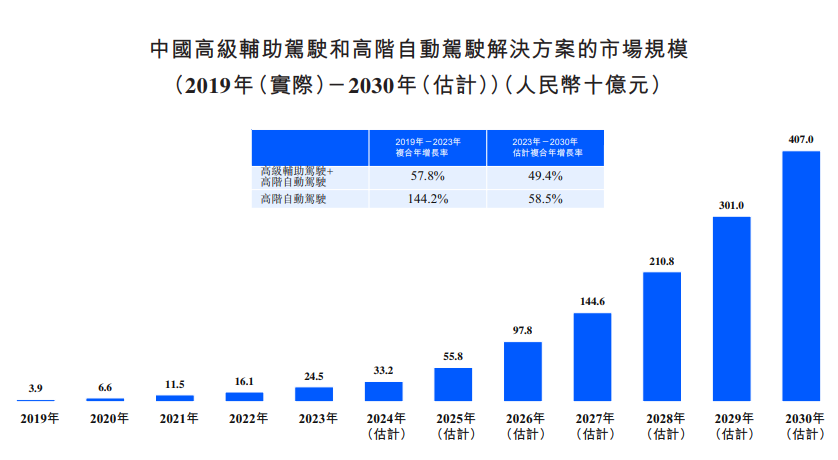

与此同时,中国高级辅助驾驶和高阶自动驾驶解决方案的市场规模总额已由2019年的39亿元增长至2023年的245亿元,复合增长率达57.8%。预计至2030年,中国的市场规模总额将以49.4%的复合年增长率增长至4070亿元。

然而,高级辅助驾驶和高阶自动驾驶系统高度复杂,需要推出高处理能力、高可靠性、低延迟、低能耗的方案,以及软件及硬件的协同设计。虽然未来市场潜力无限,但行业门槛高,企业想要立足生根并不容易。

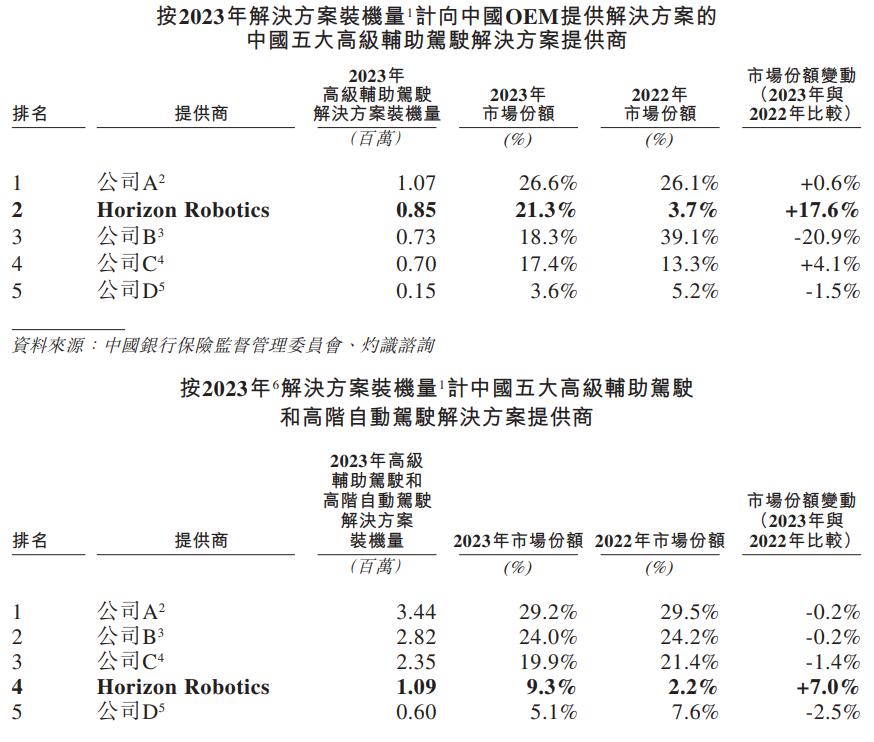

聚焦中国的高级辅助驾驶和高阶自动驾驶解决方案供应端,当下品牌虹吸效应凸显,少数具有多年行业经验和广泛客户群的全球供应商,占据了大部分的市场份额,地平线则是前五大供应商中唯一一家中国企业。

按2023年解决方案装机量计算,地平线是中国本土OEM的第二大高级辅助驾驶解决方案提供商,市场份额为21.3%;亦是中国第四大高级辅助驾驶和高阶自动驾驶解决方案提供商,市场份额为9.3%。

二、“朋友圈”底蕴深厚,营收凸显成长韧性

地平线在招股书中称,该公司是国内首家提供前装量产ADAS和AD解决方案的公司。自其于2021年大规模量产起,该公司处理硬件解决方案已交付量达到500万,能够提供全面的解决方案组合,满足客户的不同需求。

截至最后实际可行日期,地平线软硬一体的解决方案已获得24家OEM、31个OEM品牌采用,装备于超230款车型。仅在2023年,地平线就获得了超100款新车型定点,十大中国OEM均已选择该公司的解决方案用于旗下乘用车型的量产。

大众、上汽、比亚迪、吉利等主流车企,以及安波福、博世等零部件品牌,都与地平线形成了合作关系。此外,地平线还与高德地图、索尼、中科创达、舜宇光学科技等上下游企业达成了战略合作,生态闭环雏形初现。

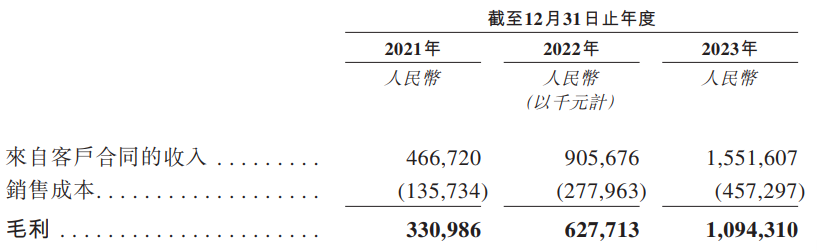

依托于广泛的业界资源和高灵活、可扩展的业务模式,地平线的营业收入由2021年的4.67亿元增长94.1%至2022年的9.06亿元,并于2023年进一步增长至15.52亿元,增速为71.3%,业绩颇具韧性与成长性。

2021年、2022年和2023年(即“报告期”),地平线的毛利分别为3.31亿元、6.28亿元和10.94亿元,年复合增长率为81.8%。不仅如此,该公司的毛利率也保持在较高水平,同期内的毛利率分别为70.9%、69.3%和70.5%。

地平线方面表示,该公司在未来将利用大量的订单储备、拓展新市场、推出价格更高的新解决方案等措施,促进收入的进一步增长。但贝多财经发现,该公司对主要客户存在一定的“依存症”。

报告期内,地平线来自前五大客户的收入分别为2.83亿元、4.82亿元和10.67亿元,分别占其总收入的60.7%、53.2%和68.8%。其中,来自最大客户的收入分别为1.15亿元、1.45亿元和6.27亿元,占比分别为24.7%、16.0%和40.4%。

三、高强度研发投入,持续盈利仍是难题

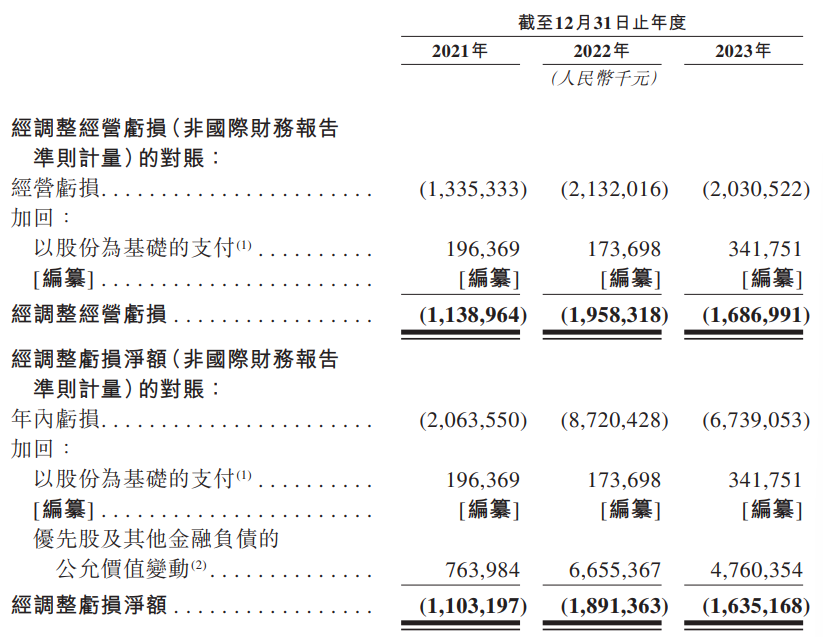

需要指出的是,地平线目前暂未实现盈利。该公司2021年至2023年的净亏损分别为20.64亿元、87.2亿元和67.39亿元;经调整净亏损分别为11.03亿元、18.91亿元和16.35亿元,三年内亏损近47亿元,堪称“流血上市”。

地平线在招股书中解释称,该公司的亏损主要来自于前期大量投资,规模经济效应尚未释放,采用权益法入账的分占投资业绩等原因。其计划在未来几年内通过扩大收入规模、维持毛利率水平、提升经营杠杆等方式实现收支平衡和盈利。

而通过地平线的经营开支情况,也能够窥得其大规模投资的去向。报告期内,该公司的研发支出分别为11.43亿元、18.79亿元和23.66亿元,分别占营收规模的245.0%、207.6%和152.5%,反映其研发规模的扩大和效率的增长。

截至2023年末,地平线拥有1478名全职研发人员,占全体员工总数的71.5%。持续研发投入带动了专利成果曲线的上扬,该公司在中国及海外已有542项专利,以及649项商标获得授权,软件版权和设计版权超过100项。

报告期内,地平线的行政开支分别为3.19亿元、3.74亿元和4.43亿元;销售及营销开支分别为2.11亿元、2.99亿元和3.27亿元。对于暂处在亏损泥潭中的地平线而言,行政、销售方面的巨额开支仍是其降本增效的巨大“阻力”。

地平线亦在招股书中坦言,虽然其重视并鼓励在创新方面的支出,但实现及维持盈利的能力,在一定程度上亦取决于其控制成本的能力。该公司的目标是加深与供应商的合作,提高供应的稳定性和性价比,并优化成本结构。

不过,地平线截至2024年1月末拥有现金及现金等价物113.07亿元,未动用银行贷款7.01亿元,运营资金储备充足。就这个维度而言,该公司目前的生存安全边际较厚,抗风险能力较强。

四、已获11轮融资,创始团队宿将成群

贝多财经发现,地平线早在2021年便被传出其正在推进上市计划,此后又有消息称该公司正在考虑港股IPO。该公司此次上市“靴子落地”,在一定程度上得益于港交所上市规则的调整。

根据港交所于2023年3月在《主板上市规则》中新增的18C章,其允许无收入、无盈利的科技公司来港上市。新规则适用于新一代信息技术、先进硬件、先进材料、新能源及节能环保、新食品及农业技术五大特专科技行业的公司。

此外,新规还对上市要求的市值门槛标准进行了下调。规则明确规定,未商业化公司市值由不低于150亿港元降至100亿港元,已商业化公司市值门槛由80亿港元降至60亿港元。

巧借新规“东风”的地平线,自成立以来就一直是造车界与资本市场的宠儿,截至目前已完成了11轮融资,累计融资23.62亿美元,折合人民币约170亿元,可谓是顺风顺水。

而细看地平线的投资阵容,不难发现高瓴资本、中金资本、红杉中国等知名投资机构,以及一汽、广汽、上汽、宁德时代等业内头部玩家赫然在列。也就是说,地平线不仅与多家主流车企达成了合作,还获得了其资本活水的注入。

据了解,地平线最新一轮融资发生在2022年11月,由奇瑞汽车投资,该笔资金将主要用于车载智能芯片的研发迭代与量产应用。在完成此次融资后,地平线的投后估值更是跃升至87.10亿美元,约合人民币630亿元。

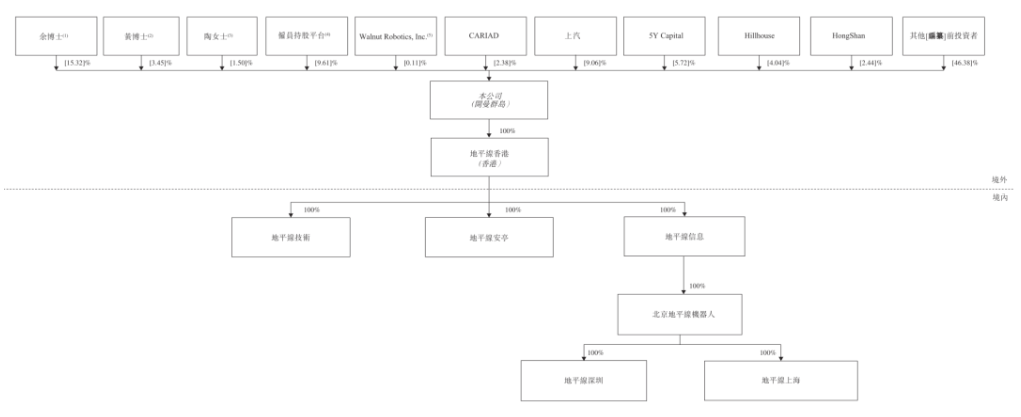

此外,地平线的高管团队也可谓高手林立。其中,创始人余凯在计算机工程领域拥有约25年的研发经验,曾任百度研究院副院长,任该公司董事会主席兼CEO。联合创始人黄畅、陶斐雯也均有百度背景,在该公司分别担任CTO和COO。

在本次上市前的股权架构中,余凯通过Everest Robotics Limited持有地平线16.95%的股份,拥有55.95%的投票权;黄畅赫通过String Theory Robotics Limited持股3.82%,拥有12.61%的投票权;陶斐雯通过HOPE Robotics Holdings Inc持股1.66%,拥有5.47%的投票权。

同时,上汽集团持有地平线10.02%的股份,高瓴资本持股4.46%,红杉资本持股2.70%,大众集团持股2.64%,宁德时代持股1.12%,比亚迪持股0.13%,云锋基金、五源资本、Intel Capital Corporation等亦是该公司的股东。

原文标题 : 智驾芯片“独角兽”地平线流血冲刺上市,三年累计亏损47亿元

上一篇 : 后汤晓鸥时代的商汤,何去何从?

下一篇:最有钱景的国产AI办公