《2022-2023全球计算力指数评估报告》发布

发布日期:2023-07-13

发布日期:2023-07-13

浏览量:17651

浏览量:17651

277

+1

277

+1

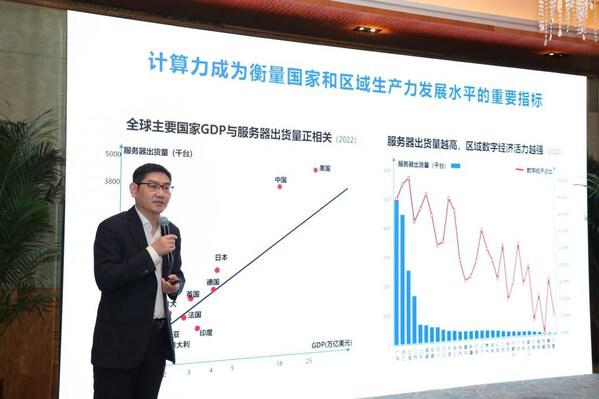

| 拼经济,先要拼算力 7月12日,国际数据公司IDC、浪潮信息、清华大学全球产业研究院联合编制的《2022-2023全球计算力指数评估报告》(以下简称:《报告》)正式发布。这是《报告》第三年发布,继续关注计算力对经济发展的推动作用,并着重从美国、中国、日本、德国、印度等15个国家,互联网、制造和金融等13个行业及新兴技术三个维度分析计算力的需求变化和未来趋势。 《报告》指出,在全球GDP增长乏力的背景下,数字经济保持强劲增长,算力是经济增长的主要驱动力。数据显示,全球主要国家数字经济占GDP的比重持续提升,预计样本国家整体比重将从2022年的50.2%增长到2026年的54.0%。计算力指数平均每提高1点,国家的数字经济和GDP将分别增长3.6‰和1.7‰,预计该趋势在2023—2026年将继续保持。 《报告》认为,算力作为新兴生产要素,加大算力投资可能带来一国(或地区)稳态经济增长率的跃升,算力先发国家或地区的优势会随着算力投资比重的增加进一步获得强化,算力资本、算力服务协同互补,赋能产业数字化和数字产业化。 《报告》显示,以AIGC(生成式AI)为首的应用表现强劲,推动智能计算快速、持续增长。IDC预测,全球AI计算市场规模将从2022年的195.0亿美元增长到2026年的346.6亿美元,其中,生成式AI计算市场规模将从2022年的8.2亿美元增长到2026年的109.9亿美元,在整体AI计算市场的占比将从4.2%增长到31.7%,成为驱动互联网、制造、金融、教育、医疗等行业当下与未来创新发展的重要引擎。 从国家算力指数排名看,《报告》通过综合计算能力、计算效率、应用水平和基础设施支持四个维度的评估得出评分,将国家分成领跑者国家(60分以上)、追赶者国家(40-60分)和起步者国家(40分以下)三个梯队。美国和中国依然分列前两位,同处于领跑者位置;追赶者国家包括日本、德国、新加坡、英国、法国、印度、加拿大、韩国、爱尔兰和澳大利亚;起步者国家包括意大利、巴西和南非。 从行业来看,全球计算力水平TOP5的行业是互联网、制造、金融、电信和政府。制造行业首次超过金融行业,排名全球第二。同时,制造业的IT投入产出比表现更好,制造业全球Top30的企业中, IT每投入1美元,可以拉动45美元的营收额产出,6美元利润产出。

IDC中国副总裁周震刚 IDC中国副总裁周震刚表示:“全球数字经济持续稳定增长,算力已经成为推动数字经济发展的核心支撑力和驱动力。全球企业在数字化转型的浪潮下开始加速数字化进程,各国家和行业计算力发展水平总体呈上升趋势,在此背景下,推动算力基础设施的发展,已经成为拉动数字经济发展的关键因素。”

浪潮信息副总裁张东 浪潮信息副总裁张东指出:“一方面,算力在经济发展中的作用不断凸显,AIGC、AI4S等创新技术应用对算力产生巨大需求,另一方面,摩尔定律接近极限,性能提升变缓,单纯依靠芯片获得算力增长的传统模式需要重新思考。”对于当前算力发展存在的供需失衡问题,张东认为需要通过多元化的算力平台、系统化的设计思维、基建化的算力供给方式、生态化的协作模式来解决当前算力存在的挑战。

清华大学全球产业研究院副院长李东红 清华大学全球产业研究院副院长李东红指出:“算力的提高对一国经济增长的拉动效应非常显著,且随着计算力指数的增加,提升效应会越来越明显。算力投资流向实体经济,用于实现产业数字化转型过程中,直接参与最终生产过程;流向数字产业,可以提供算力服务。加大算力投资已经成为驱动国家经济增长的新引擎。” 《报告》是IDC、清华大学全球产业研究院和浪潮信息共同完成的研究成果,旨在强化对全球计算产业的洞察,为发挥算力的赋能价值、推动计算产业的高质量发展贡献力量。本次发布的报告在此前研究基础上,根据最新的调研结果,揭示了全球算力发展的最新动向。 本次《报告》提供了如下核心洞察: 洞察一:数字化转型技术的支出将继续保持强劲增长 在全球GDP增长乏力的背景下,数字经济保持强劲增长。尽管2022年全球经济面临巨大挑战,所有国家的ICT支出均呈现正增长,使得各个国家的算力指数均有所增加,预测2023年数字化转型技术支出的增长率将达到16.9%。此外,IDC调研显示,只有18%的高管表示将降低整体IT支出,而36%的高管表示会在未来经济形势不确定的情况下增加IT支出。 洞察二:算力先发国家或地区的优势会随着算力投资比重的增加进一步获得强化 当一个国家的计算力指数达到40分以上时,国家的计算力指数每提升1点,其对于GDP增长的推动力将提高到40分以下的1.3倍;而当计算力指数值达到60分以上时,国家的计算力指数每提升1点,其对于GDP增长的推动力将提高到40分以下的3.0倍,对经济的拉动作用变得更加显著。 洞察三:以AIGC为代表的应用推动智能计算将快速增长 《报告》预测,全球AI计算市场规模将从2022年的195.0亿美元增长到2026年的346.6亿美元,其中生成式AI计算市场规模将从2022年的8.2亿美元增长到2026年的109.9亿美元。生成式AI计算占整体AI计算市场的比例将从2022年的4.2%增长到2026年的31.7%。 洞察四:互联网、制造、金融、政府、电信是算力水平排名前五的行业 各行业计算力发展水平总体呈上升趋势,计算力水平排名前五的行业为互联网、制造、金融、政府、电信。其中,对比上一年度,制造业超过金融业,排名第二,通过数字化变革推动制造业发展,已经成为各国“制造强国”的重要手段。互联网仍然是算力发展水平最高的行业,用户消费行为高度数字化、数字业务面临的挑战已经成为互联网行业算力发展的重要驱动力。 洞察五:制造业的IT技术投入产出比最高,金融、电信、互联网次之 IT投入带来数字经济的倍数增长,不同行业的IT投入对企业营收额与利润的创造有所不同。在样本国家,IT支出每投入1美元资金,可以拉动15美元的数字经济产出,拉动29美元的GDP产出。在行业对比中,在制造、金融、电信、互联网的全球Top30的企业中,IT每投入1美元,可以拉动营收额产出分别为45美元、38美元、28美元、22美元,利润产出分别为6美元、5美元、3美元、2美元。 洞察六:美国和中国位列计算力指数国家排名前两位 《报告》显示,2022年中国整体服务器市场规模仍然保持6.9%的正增长,达到270亿美元,占全球市场25%,仅次于美国稳居第二。其中,2022年中国加速服务器市场规模达70.7亿美元,在整体服务器市场规模占比超过20%。2017-2022复合增长率达48.8%,增速全球第一。IDC预测,2027年中国加速服务器市场规模相比2022年还会有2倍以上的增长。 洞察七:中国算力产业由高增长期步入到高质量发展的新阶段 当前,中国数据中心发展更加注重技术创新和提升,以技术创新和提升为关键驱动力、环境可持续性和能源效率优先成为主旋律。2021年中国数据中心的平均PUE为1.55,截至2022年底,中国累计建成153家国家绿色数据中心,规划在建的大型以上数据中心平均设计电能利用效率(PUE)降至1.30。中国数据中心普遍强化了绿色节能改造,越来越多的传统行业用户开始部署液冷数据中心。 洞察八:异构计算、边缘计算、绿色计算是未来趋势 在AIGC等应用的驱动下,IT基础架构正在由CPU密集型转向搭载GPU、FPGA、ASIC芯片的加速计算密集型,异构计算将成为主流。为了满足数据实时性、安全性以及大规模连接的业务需求,边缘计算成为云计算的重要补充。绿色计算发展受到各国普遍关注,液冷技术可以显著减少数据中心的能耗并有效缓解碳排放问题,液冷服务器市场将迎来快速增长。 |

上一篇 : 中国电信连续四年获得「亚洲最佳企业社会责任」大奖

下一篇:超强阵容 200+跨国公司及本土企业创新领袖齐聚DEMO WORLD