被评级耽误的富力 实藏着最真实的后驱力

发布日期:2020-06-22

发布日期:2020-06-22

浏览量:161825

浏览量:161825

328

+1

328

+1

2016年1月时,因为债务激增,穆迪曾将恒大集团的主体信用级别从“B1”下调至“B2”,评级展望为负面。但随着2016年下半年之后,恒大先后引入两轮战投,并陆续赎回全部永续债,集团的净负债率和归母利润得到大幅改善,穆迪也在2017年时,将中国恒大评级展望由“负面”升至“稳定”,并认为今次行动反映恒大强劲的合约销售额及主动的债务管理,改善流动性水平,同时也预期集团继续改善信贷情况。

同样,在2017年时,穆迪也曾对融创中国的流动性状况表现过担忧。但在2019年里,因为稳健的合约销售额增长、谨慎的土地购置、盈利能力改善等综合原因,穆迪又连续四次提升融创信用评级。并预计未来12-18个月融创的债务杠杆率和利息覆盖率都将得到大幅改善。

可见,评级从来都不是固守不变的事情。相反,它更多时候多反映的都是短期逻辑。

而这一次,危言耸听来到了富力面前。

5月25日,穆迪将富力地产股份有限公司的评级由“Ba3”降至“B1”,展望从观察名单变为“负面”。评级的下调,反映出穆迪对其经营现金流疲弱以及未来12-18个月内大量债务到期的担忧,负面展望则反映了富力地产在未来12-18个月的再融资需求较高。

那么,这一次的穆迪,是不是又杞人忧天了?

有息负债以银行贷款为主,融资成本长期低于行业平均值

2015年,正值国内公司债发行放宽,以3年期、5年期的公司债周期算,2018年-2020年,注定是国内房企的偿债大年。

数据显示,富力地产2020年将面临623亿元到期债务,占总债务的30%以上,截至2019年底,该公司持有现金约384亿元(含受限制现金)。从数字来看,短债与现金之间确实存在比较大的缺口,这也和富力前几年融资的时间节点有关——短债里的长期借款当期部份占了482亿元。

面对公司的偿债大年,今年一季度里,富力已再融资约150亿元人民币,融资方式包括超短融、私募、美元票据。而二季度里,5月10日,广州富力地产股份有限公司2020年面向专业投资者公开发行公司债券项目状态更新为“通过”,类别为小公募,债券规模不超过人民币100亿元(含100亿元),采用分期发行的方式,其中,首期发行规模不超过人民币50亿元(含50亿元)。5月12日时,深交所信息显示,“光证-首创-富力万丽酒店资产支持专项计划”项目状态更新为“已回复交易所意见”,该等债券类别为ABS,拟发行金额25.27亿元。

也就是说,不完全计算,今年前5月,富力已成功获取了约276亿元的额度,其中成功融资部分约226亿元,另外提前预留随时可发行债券部分为50亿元。

根据募集书,这些融资所募集的资金,将全部用于偿还富力地产已发行公司债券的到期及回售部分,加上手中的现金,富力已约有584亿元的额度。预计下半年里,富力还将进行多轮融资以借新还旧,穆迪所担忧的流动性疲弱以及大量债务到期问题,明显存在过度高估。

这一点,标普在4月30日的研报中也曾指出表示:由于富力地产积极地再融资、额度的批准以及在岸资本市场的强大地位,该公司不太可能遭遇流动性紧缩。

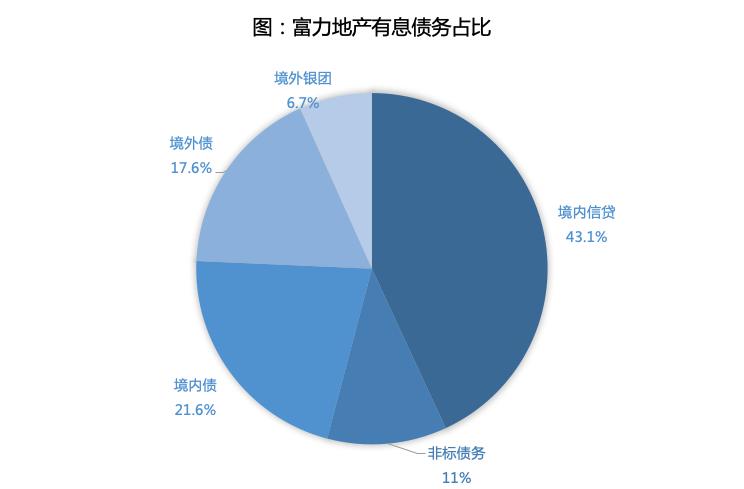

且在富力有息债务以银行贷款为主,境内信贷占比43.1%,非标债务占比较少仅占11%。这也佐证了富力在银行系统内的良好信誉,并有助于富力降低融资成本——2018年富力的平均借贷利率为5.74%,2019年为6.6%,而横向对比同规模阵营(1300-1800亿元)的房企,融信中国的融资成本为6.9%,正荣地产为7.5%,华夏幸福为7.86%,中梁控股为9.4%,可见,富力的融资成本仍处于国内民营房企中的较低水平。

全资持股项目超93%,应收款绝大部分为旧改意向金

而中长期来看,在年内短债偿完,重新调整长短债务结构之后,富力高权益的开发模式,以及成熟的城市更新产品,都将成为它强劲的持续后驱力。

合作开发是近几年房企的主流经营策略,通过充分利用合作杠杆,对于并表非全资子公司,可以通过增加少数股东权益来增厚净资产,压低净负债率;通过合联营方式可以将债务放在表外,可以减少合并报表的债务水平,这两种合作方式都可以对债务进行很好的美化。

但包括富力、龙光在内的粤系房企,都依然偏好权益的开发模式,它们的合联营项目还是少数股东权益都非常少,项目基本都由自己一家全资持股。

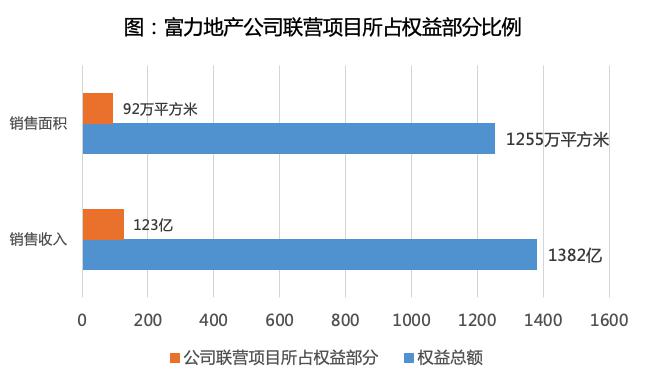

公告显示,2019年全年,富力地产权益总销售收入共约人民币1382亿元,销售面积达约1255万平方米。其中,公司联营项目所占权益部分销售收入仅约人民币123亿元,销售面积仅约92万平方米。

这一方面固然会失去“充大规模”,以及隐藏债务、美化报表的机会。但另一方面,却也获得了全额的营业收入和利润收入,充分掌控开发节奏以及去化回款的主动性。更真实的年报,在行业不断“去水”之后,富力扎实的内涵实力,也将被更多投资人认识到。

尤其是近期,上交所给了2家TOP20房企发去了问询函,质疑这两家企业对表外合作项目提供财务资助的信披合规性问题。对于富力来说,就不存在这样的担忧。

通过查询审计报告能发现,富力2019年底347亿的其他应收款,并非是和其他房企一样主要是和合联营公司和少数股东方的往来款,而主要是旧改项目中支付的合作意向金——前五大其他应收款中有三笔是合作意向金,两笔是与合联营方的往来款,合作意向金合计80.84亿,占前五大其他应收款总额133.57亿的60.78%。

而这些高占比的城市更新项目,亦是富力在穿越周期之后重返利润榜或者说估值榜的杀手锏。

自1994年操刀广州荔湾区化工厂旧改项目开始,富力地产就开始深耕城市更新,有丰富的城市更新经验。同行需要两年、甚至更长时间才能完成的村民房屋拆除目标,富力基本在一年多的时间里便可实现。

在今年业绩会上,富力高层就公开透露,2019年里,富力已透过在三个城市的城市更新项目转化了179万平方米土地储备。而截至2019年底,富力地产已签约的合作城市更新项目超过70个,规划总建筑面积超过7000万平方米,可售建筑面积超过4000万平方米,其中92%位于一线及二线城市,60%位于大湾区,为其未来稳健增长奠定了稳定的基础。预计未来两年内通过城市更新转化的土储面积将达1000万平方米,相当于2000亿元可售货值。

对于富力来说,这些核心城市核心地段的项目,对集团意味着稳定而可观的利润来源;对于富力的股东、投资人来说,今年的政府工作报告再次提到“城市更新”的重要性,而富力手中已经握有的存量资产及运作经验,将是这只股票在2021年之后出现翻倍收益的保证,也是富力被标普持续展望稳定的重要原因。

上一篇 : “房地产+互联网”的下半场,深度解析好屋模式的底层逻辑

下一篇:引领风尚 富力商业北欧生活馆打造都市商业新体验